万众城会计培训:采用预收款方式销售商品的处理的试题

编辑:深圳拓业培训学校 编辑时间:2014-12-31 阅览次数:1604 次

万众城附近哪有会计培训

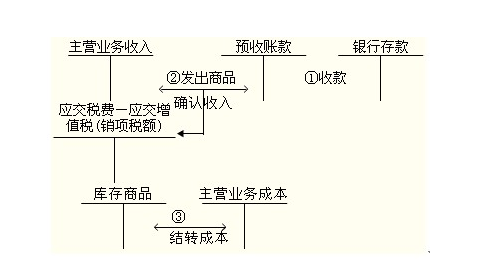

【例题·计算分析题】甲公司2012年12月20日与乙公司签订协议,采用预收款方式向乙公司销售一批商品。该批商品实际成本为60万元。协议约定,该批商品销售价格为80万元,增值税税额为13.6万元;乙公司应在协议签订时预付60%的货款(按销售价格计算),剩余货款于发出商品时支付,甲公司于12月底发出了该商品。

要求:编制甲公司相关的会计分录。

【答案】

(1)收到60%货款时:

借:银行存款 48

贷:预收账款 48

(2)发出商品时,同时收到剩余货款及增值税税款时:

借:预收账款 48

银行存款 45.6

贷:主营业务收入 80

应交税费——应交增值税(销项税额) 13.6

借:主营业务成本 60

贷:库存商品 60

【提示】如果发出商品时剩余款项尚未收到。

则会计处理:

借:预收账款 93.6

贷:主营业务收入 80

应交税费——应交增值税(销项税额) 13.6

借:主营业务成本 60

贷:库存商品 60

万众城会计培训

【例题·计算分析题】甲公司2012年12月20日与乙公司签订协议,采用预收款方式向乙公司销售一批商品。该批商品实际成本为60万元。协议约定,该批商品销售价格为80万元,增值税税额为13.6万元;乙公司应在协议签订时预付60%的货款(按销售价格计算),剩余货款于发出商品时支付,甲公司于12月底发出了该商品。

要求:编制甲公司相关的会计分录。

【答案】

(1)收到60%货款时:

借:银行存款 48

贷:预收账款 48

(2)发出商品时,同时收到剩余货款及增值税税款时:

借:预收账款 48

银行存款 45.6

贷:主营业务收入 80

应交税费——应交增值税(销项税额) 13.6

借:主营业务成本 60

贷:库存商品 60

【提示】如果发出商品时剩余款项尚未收到。

则会计处理:

借:预收账款 93.6

贷:主营业务收入 80

应交税费——应交增值税(销项税额) 13.6

借:主营业务成本 60

贷:库存商品 60

万众城会计培训